FONLARINIZI DEĞİŞTİRMEK KORKUTUYORSA…

Gönüllü bireysel emeklilik sisteminde katılımcılara pek çok fon çeşidi sunuluyor. Türk Lirası bazında borçlanma araçlarına, döviz cinsinden borçlanma araçlarına yatırım yapan fonların yanında, altın gibi kıymetli madenlere ve hisse senetlerine yatırım yapan pek çok fon bulunuyor. Ayrıca değişken fonlar, fon sepeti fonları, endeks fonlar ve karma fonlar katılımcılara çok geniş bir portföy çeşitlendirme olanağı sağlıyor. Şimdi bu fon türlerine yaşam döngüsü fonları da eklendi. Gelin, bu hafta yaşam döngüsü fonu nedir, bizdeki yaşam döngüsü fonları nelerdir, inceleyelim.

Yaşam döngüsü fonları; özellikle emeklilik sistemleri için özel olarak tasarlanan, pasif portföy yönetimi tekniği ile katılımcının yaşı ile fonun riski arasında ilişki kuran bir yatırım fonu türü. Fonlarını nasıl yöneteceğini bilmeyen, piyasaları takip edemeyen, katılımcılar için tasarlanmış. Yaşam döngüsü fonu veya hedef fonlara yatırım yapan katılımcıların, daha sonrasında bir şey yapmalarına gerek yok. Yaşam döngüsü fonlarında, emeklilik şirketi zamanı geldiğinde katılımcılarına, hangi fona geçeceğini öneriyor. Hedef fonlarda ise katılımcı hiçbir şey yapmadan tek bir fon ile bütün emeklilik yolculuğunu gerçekleştirebiliyor.

NEDEN YAŞAM DÖNGÜSÜ FONLARI

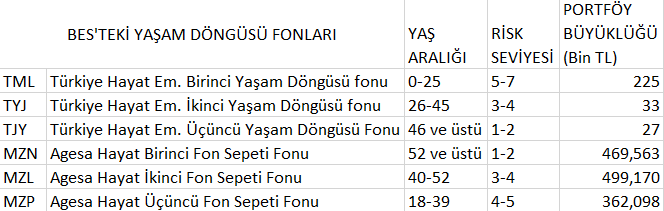

Yaşam döngüsü fonlarının en önemli faydası, katılımcılarını fon dağılım değişikliği yapma stresinden, korkusundan kurtarıyor. Katılımcı kendi yaşına uygun bir yaşam döngüsü fonuna yatırım yaptığında, başka fon tercih etmesine gerek kalmıyor. Katılımcının yaşı ilerledikçe, bireysel emeklilik şirketi, riski azaltılmış, başka bir yaşam döngüsü fonu öneriyor. BES’te ilk yaşam döngüsü fonunu kuran Türkiye Hayat, emeklilik yolculuğunda katılımcılarına yaş gruplarına göre tabloda da görüleceği gibi üç farklı fon öneriyor.

DEZAVANTAJLARI NELER?

Yaşam döngüsü fonları, katılımcıların sadece yaşına odaklanıyor. Katılımcıların düzenli birikim yapacağı varsayılıyor. Halbuki insan hayatı iniş-çıkışlarla dolu. Bu tür fonlar; katılımcıların sistemden erken ayrılmaları halinde aşırı riskli olabileceği gibi, katılımcıların risk algısıyla, fonun risk içeriği zaman içerisinde birbiriyle paralel hareket etmeyebilir.

HEDEF FONLAR NEDİR

Yaşam döngüsü fonlarının bir benzeri de hedef fonlar. Bu fonlar ünvanında hedef bir tarih belirtiyor. Yönetim stratejisi hemen hemen yaşam döngüsü fonları ile benzer. Fakat yaşam döngüsü fonundan farklı olarak, hedef fona yatırım yapan katılımcının zaman içerisinde fon dağılım değişikliği yapmasına hiç gerek yok. Emeklilik tarihine uygun bir hedef fona yatırım yapan katılımcının riskleri, tamamen hedef fonun portföyündeki varlıklarla düzenleniyor ve katılımcı fon dağılım değişikliği yapmadan, fonun hedef tarihine kadar fona yatırım yapmaya devam ediyor. Başlangıçta yüksek riskli varlıkları portföyüne alan hedef fonlar, belli zaman aralıklarında yeniden dengelenmeye gidiyor ve riskli varlıklardan satılanların yerine riski düşük olarak kabul edilen varlıklar alınıyor. Hedef tarihe yaklaşıldığında portföyde, riskli varlıkların oranı düşük, risksiz varlıkların oranı yüksek oluyor. Hedef tarihe ulaşıldığında fon tasfiye ediliyor. Bizim sistemimizde ilk hedef fon Allianz Yaşam 2035 Hedef Fon Sepeti Fonu idi. Fakat 2020 sonlarında fonun ünvanı fon sepeti fonuna dönüştürülerek, hedef fon stratejisinden vazgeçildi.

BES’TE YAŞAM DÖNGÜSÜ FONLARI

Türkiye Hayat Emeklilik tarafından kurulan yaşam döngüsü fonları, şirket tarafından yaşı uygun olan katılımcılara öneriliyor. Uygun yaşta olmayan katılımcılar talep ettiğinde ise onay isteniyor. Yaşı gelen katılımcılar da uyarılarak, uygun yaş için tasarlanan diğer fona yatırım yapması için bilgilendiriliyor. Fakat bu fonları BEFAS’tan alan katılımcılar için herhangi bir bilgilendirme yapılmıyor. Bu nedenle BEFAS’tan fon tercih etmeden önce www.kap.gov.tr’den veya www.egm.org.tr. ‘den ilgilenilen fonlarla ilgili araştırma yapılmalı.

Diğer yandan Agesa Hayat nezdinde, ünvanında ‘yaşam döngüsü’ ibaresi olmayan fakat yönetim stratejisi katılımcıların yaşına uygun olarak tasarlanmış, 3 adet fon sepeti fonu bulunuyor.

SEDA PEKSEVİM/ Pensión Research & Consulting, Kurucu ve Yönetim Direktörü; Boğaziçi Üniversitesi, Doktora Adayı

‘Yaşam döngüsü fonlarının dayandığı görüşe göre, finansal sermayenin yanında, çalışanların gelecekteki emek gelirlerinin (maaşlarının) bugünkü değerini tanımlayan beşeri sermaye de uzun vadeli portföy optimizasyonuna dahil edilmelidir. Bu sebeple, genç yatırımcılar portföylerinde hisse senedi gibi riskli varlık gruplarına yer vermeliyken, artan yaşla beraber bono gibi daha risksiz olan finansal varlık gruplarını tercih etmelidirler. Örneğin; Amerika’da, 30 yaşında emeklilik sistemine katılan bir kişi bu fonlar aracılığı ile %90 oranında hisse senedi piyasalarına yatırım yaparken, emekliliğine yaklaşmış 60 yaşındaki bir kişinin hisse sahiplik oranı %15 civarındadır.

Yaşam döngüsü fonlarında, farklı ülke örneklerinde, çeşitli yaş aralıklarının belirlendiği görülmektedir. Örneğin, Şili ve Meksika’ya bakıldığında yaşam döngüsü fonlarındaki portföy dağılımının 10-15 yıllık aralıklar ile değiştiğini görüyoruz. İngiltere’deki yaşam döngüsü fonları ise 5 yıllık yaş aralıklarına sahip. Amerika’da ise hedef tarihli fonlar olarak adlandırılan yaşam döngüsü fonları, ilk 20-25 sene bireylerin portföylerinde %90’a yakın hisse senedi yatırımı bulundurmakta. Bununla beraber, yaşam döngüsü fonlarındaki ideal yaş aralığı için ilgili ülkenin demografik, ekonomik, ve finansal yapısının göz önünde bulundurulmasının en doğru yaklaşım olduğunu düşünmekteyim. Gelişmiş ülkelerdeki örneklere baktığımızda yaşam döngüsü fonlarının üç avantajı dikkat çekmektedir: (1) bu fonlar sayesinde, katılımcılar yaşlarına uygun bir şekilde risk/getiri profillerine yönlendirilmektedir, (2) yaş bazlı fonlar, pasif yönetilen ve işlem maliyeti aktif fonlara göre 1/3 oranında bulunan fonlardır, (3) bu ürünler, kaynakların ekonomiye etkin bir şekilde aktarılmasını sağlamaktadır. Bununla beraber, ne kadar pasif yönetilen fonlar olsalar dahi, bu fonların da uzun vadeli varlık dağılımlarının doğru bir şekilde modellenmesi büyük önem arz etmektedir. Bu kapsamda, yaşam döngüsü fonlarının sadece bono ve hisse senedi gibi yatırım araçlarını değil, girişim sermayesi, enerji yatırımları, ve konut gibi uzun vadeli yatırımları da kapsaması gerekmektedir.’

*Para Dergisinin 10-16 Nisan 2022 tarihli sayısında yayınlanmıştır.