OTOMATİK KATILIMDA DEVLET KATKISI ENFLASYONA ENDEKSLİ

Gönüllü bireysel emeklilik sisteminde katılımcının devlet katkıları, devlet katkısı fon hesaplarında takip ediliyor. Katılımcının sisteme kendisinin yatırdığı katkı payları tercih ettiği fonlar ile yatırıma yönlendirilirken, %30’luk devlet katkıları devlet katkısı fonlarında değerlendiriliyor. Katılımcının katkı payının sisteme girmesinden sonra, Emeklilik Gözetim Merkezi tarafından mutabık kalınan devlet katkısı tutarları, Hazine ve Maliye Bakanlığı tarafından bireysel emeklilik şirketlerine nakden aktarılıyor. Bireysel emeklilik şirketleri de devlet katkılarını katılımcı bazında devlet katkısı fonunda yatırıma yönlendiriliyor.

İKİ FARKLI DEVLET KATKISI HESABI VAR

Gönüllü bireysel emeklilikte nakit bazında işleyen devlet katkısı hesaplama ve yatırıma yönlendirme sistemi, otomatik katılım sisteminde taahhüt hesapları üzerinden, kayden yürüyor. Yani deftere yazılıyor. Otomatik katılım sisteminde katılımcının, biri taahhüt hesabı, ikincisi aynen gönüllü bireysel emeklilikteki gibi devlet katkısı fon hesabı olmak üzere iki farklı devlet katkısı hesabı tanımlanmış. Çalışanın ücretinden yapılan kesinti için hesaplanan %30 devlet katkısı, önce taahhüt hesabına kaydediliyor. Daha sonra da hak ediş sürelerine uygun olarak taahhüt hesabından nakden devlet katkısı fon hesabına alınarak yatırıma yönlendiriliyor.

TAAHHÜT HESAPLARI ENFLASYONA ENDEKSLİ

Otomatik katılımda taahhüt hesabına alınan devlet katkısı tutarları yılda bir kez bireysel emeklilik şirketleri tarafından değerlemeye tabi tutulacak. Hesaplanan devlet katkısı tutarı, taahhüt hesabına alındıktan sonra takip eden aydan itibaren yılsonuna kadar, kaç ay hesapta kaldı ise, o aylara ait, aylık TÜFE oranı toplamından değerlendirilecek. Örneğin, 2025 yılı başında yapılacak değerlemede, Şubat 2024’te hesaba kaydedilen devlet katkısı 10 aylık TÜFE kadar değerlenecek. Mart 2024’ten Aralık 2024’e kadar olan 10 ayın, aylık TÜFE oranları toplanarak elde edilecek değerleme oranı, Ocak 2025’te, devlet katkısının değerlemesi için kullanılacak. Mart 2024’de taahhüt hesabına alınan devlet katkısı için ise, Nisan ayından başlayarak Aralık ayı TÜFE oranı dahil olmak üzere toplam 9 aya ait aylık TÜFE oranları kullanılacak.

Otomatik katılımda sistemden erken çıkan veya emekliliğini kullanan katılımcılar, yılbaşında değerleme yansıdıktan sonra (Ocak sonuna kadar değerleme hesaplara yansıyor.) çıkarlarsa, en azından devlet katkısı birikimlerine değerlenmiş rakamlar üzerinden erişebilirler.

NE ZAMANA KADAR?

Peki, otomatik katılımda devlet katkıları hep enflasyona endeksli mi değerlenecek? Burada ‘hakediş süreleri’ öne çıkıyor. Katılımcının sistemde geçirdiği süre 0-3 yıl arasında ise devlet katkılarının tamamı taahhüt hesabında takip edilecek. Sistemde 3 yılını tamamlayan katılımcıların taahhüt hesabında biriken tutarın %15’i devlet katkısı fon hesabına nakit olarak aktarılacak ve aynen gönüllü bireysel emeklilik sistemindeki gibi bu tutarlar, devlet katkısı fonlarına yönlendirilecek. Sistemde 6 yılını tamamlayan katılımcının taahhüt hesabındaki birikimlerinin %35’i, 10 yıl ve üzerinde sistemde kalanların da taahhüt hesabında biriken tutarın %60’ı devlet katkısı fonlarında yatırıma yönlendirilecek.

Diyelim ki, çalışan sistemde 3 yılını doldurdu. Taahhüt hesabında biriken tutarın %15’i devlet katkısı fonlarına yönlendirilmek üzere nakit olarak aktarılarak yatırıma yönlendirildi. Bu durumda bundan sonra çalışanın ücretinden yapılacak her kesintiye karşılık olarak, hesaplanacak devlet katkısının %15’lik kısmı, nakit olarak devlet katkısı fonlarında değerlenmek üzere yatırıma yönlendirilirken, kalan %85’lik kısmı taahhüt hesabında Aylık TÜFE’ye endeksli olarak değerlenmeye devam edecek.

Emeklilik hak kazanıldığında, taahhüt hesaplarında biriken tutarın tamamı nakden, devlet katkısı hesabına aktarılarak, katkı fonlarıyla yatırıma yönlendirilecek. Vefat-maluliyet gibi nedenlerle; çalışanın sistemden ayrılması durumunda ise taahhüt hesabındaki devlet katkılarının ve varsa, katkı fonlarındaki birikimin tamamı malül kişiye veya vefat durumunda mirasçılara ödenecek.

AVNTAJI-DEZAVANTAJI NEDİR?

Devlet katkılarının enflasyona endeksli taahhüt hesaplarında takip edilmesi, katılımcının devlet katkılarından enflasyon kadar bir getiri elde etmesini sağlayacak. Bu uzun vadede getirilere olumlu etki yapacak. Devlet katkısında kayden takip edilen birikimler en azından enflasyon kadar getiri sağlamış olacak.

Diğer taraftan da taahhüt hesaplarında kayden takip edilen devlet katkılarının enflasyon üzerinde reel bir getiri olasılığı da kalmıyor. Yani taahhüt hesaplarında tutulan devlet katkıları enflasyona karşı değer kaybetmeyecek ama değer de kazanmayacak.

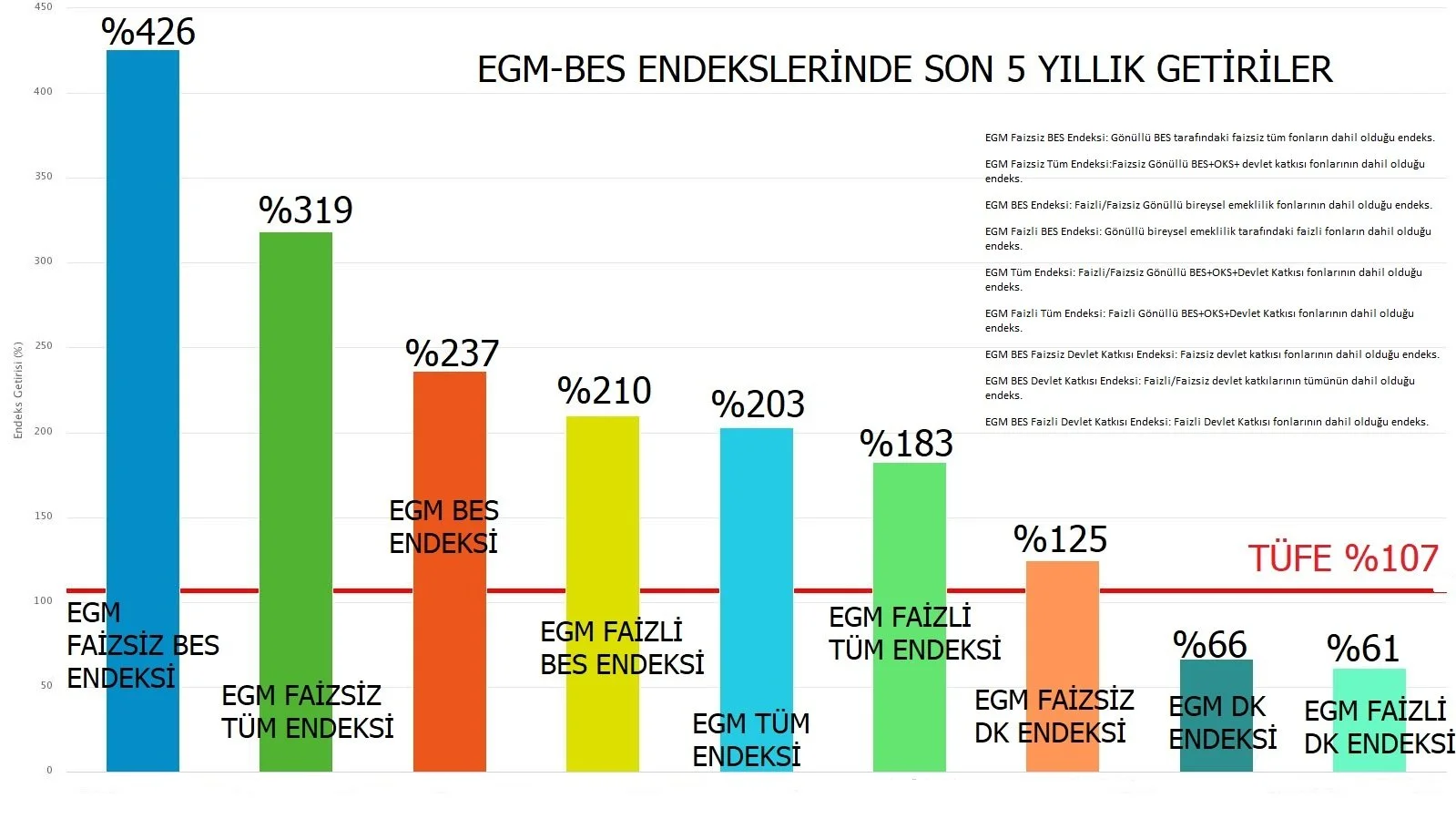

Aslında devlet katkısı fonlarının uzun vadeli getirilerine bakıldığında OKS tarafında devlet katkılarının en azından enflasyon kadar getiri sağlaması yine de olumlu görünüyor. Aşağıda Devlet Katkısı Fonlarının son bir yıllık getirileri var: Bu dönemde TÜFE %42, BİST 100 %3, Dolar /TL %17 ve Gram altın %70 getiri sağlamış.

Şimdi de sıra son 3 yıllık getirilerde…3 yıllık vadede TÜFE %269, BİST 100 %421, Dolar/TL %160 ve Gram altın %303 getiri sağlamış.

Veee 5 yıllık getiriler…5 yıllık vadeye bakıldığında TÜFE %532, BİST 100 %741, Dolar/TL %496 ve gram altın %958 getiri yapmış.

*22 Ocak 2022 Cumartesi ve 31727 sayılı Resmi Gazete’de yayınlanarak yürürlüğe giren 4632 sayılı Bireysel Emeklilik Kanunu’nda yapılan değişiklik ile devlet katkısı %25’ten %30 çıkarıldı.