EMEKLİLİKTE SEÇENEKLER

Bireysel emeklilik, sistemde en az 10 yıl kalarak 56 yaşını tamamlayanlara emeklilik hakkı veriyor. Emeklilik hakkı uzun süren birikim süresinin sonunda ulaşılmaya çalışılan bir hedef. Neden bu hedefe ulaşılmak isteniyor? Birincisi birikim ve devlet katkılarının tamamını hak edebilmek için. İkincisi birikimi yapmayı sağlayan motivasyonu gerçekleştirmek için.

EMEKLİLİK HAKKININ SUNDUKLARI

Katılımcılar sistemde 10 yıl ve 56 yaşını tamamlayarak emeklilik hakkına kavuştuklarında, devlet katkılarının tamamına hak kazanıyorlar. Devlet katkılarının ve birikimlerinin anaparası üzerinden herhangi bir vergilendirme söz konusu değil. Sadece getiriler üzerinden %5 stopaj ödeniyor. Burada hemen şunu hatırlatalım: Katılımcılar bireysel emeklilik sistemine girdikten sonra emeklilik kriterlerini yerine getirmeden de istedikleri zaman sistemden çıkabilirler. Ancaaak, devlet katkılarını sistemde bulundukları zamana göre kademeli olarak hak ederken, stopaj kesintileri de kademeli olarak azalacaktır.

Sistemde 10 yıl kalarak 56 yaşını tamamlamış olan katılımcılar hemen emeklilik hakkını kullanmak zorunda değil. İsterlerse katkı payı ödemeye devam ederek %30 devlet katkısını hak edebilirler. Bu akıllarda kalsın. Ama ben emeklilik hakkımı kazandım, emekli olmak istiyorum diyenler bu hakkını kullanabilir.

Peki, emeklilik hakkını kullanırken seçenekler neler? Katılımcılar emeklilik hakkını kullanmak istediklerinde kendilerine üç seçenek sunuluyor. İsterlerse seçeneklerin üçünü de değerlendirebilir, isterlerse tek bir seçenekte karar kılıp, o yolda yürüyebilirler. Bireysel emeklilik şirketleri katılımcıları emeklilik seçeneklerinin neler olduğu konusunda bilgilendirmekle yükümlü.

Sistemde tek bir sözleşmesi olan katılımcı emeklilik hakkını kullandığında bireysel emeklilik sistemi ile ilişkisi biter. Birden fazla sözleşmesi olan katılımcı tek bir sözleşmeden emeklilik hakkı kazanmışsa, emekli olmak istediğinde, isterse sistemdeki bütün bireysel emeklilik sözleşmeleri en eski tarihli olanda birleştirilir. İsterse sözleşmelerinin birinden emekli olup, diğerlerine katkı payı ödemeye ve devlet katkısı almaya devam edebilir. Otomatik katılım sözleşmeleri kendi aralarında, gönüllü bireysel emeklilik sözleşmeleri kendi aralarında birleştirme işlemine tabi tutulur.

TOPLU PARA

Emeklilik hakkını kullanmak isteyen katılımcıların tercihlerinden birisi birikimlerini ve devlet katkılarının bir kısmını veya tamamını toplu para almak şeklinde olabilir. Toplu para seçeneğini tercih eden katılımcılar bireysel emeklilik şirketine bunu bildirdikten sonra 10 gün içinde birikimlerini ve devlet katkılarını alabilirler. Tabi ki, birikimlerin ve devlet katkılarının getirileri üzerinden %5 stopaj kesilmiş haliyle. Tek bir sözleşmesi olup, toplu para alarak sistemden ayrılan katılımcılar, başlangıç tarihinden kaynaklanan haklarını kaybeder. Yani bireysel emeklilik sistemine tekrar katkı payı ödemeye devam etmek istediklerinde yeni baştan bir sözleşme imzalamak durumundadırlar.

PROGRAMLI GERİ ÖDEME

Birikimlerini ve devlet katkılarını programlı geri ödeme yoluyla almayı tercih eden katılımcılar emeklilik gelir sözleşmesi kapsamından hazırlanacak bir program dahilinde kendilerine maaş ödenmesini talep edebilirler. Maaş, katılımcının tercihine bağlı olarak aylık, üç aylık, altı aylık veya yıllık dönemlerde ödenebilir. Birikimini emeklilik gelir sözleşmesi kapsamında, sistemde bırakan katılımcının fonları değer kazanmaya devam ederken, katılımcı da tercih ettiği dönemde maaşını alır. Programlı geri ödeme seçeneğinde katılımcılar birikimlerini belirlenmiş bir maaş tutarı veya belirlenmiş bir zaman boyunca almaya devam eder. Belirlenmiş maaş tutarı söz konusu ise, birikimin ne kadar süre ile ödeme yapma kapasitesi olduğu hesaplanır. Buna göre sabit veya artan, azalan maaş seçenekleri katılımcıya sunulur. Belirlenmiş zaman esaslı olan seçenekte ise, katılımcının birikiminin istenilen zaman süresince maaş olarak ödenebilmesi için hesaplama yapılır. Programlı geri ödeme seçeneğini tercih eden katılımcılar yılda 6 kez fon dağılım değişikliği hakkını kullanabilir, yılda iki kez ödeme dönemlerini değiştirebilir. Aktarım hakkını kullanabilir. İstedikleri zaman da sistemdeki birikimlerinin tamamını alıp çıkabilirler. Ancak katkı payı ödeyemez, dolayısıyla devlet katkısı hak edemez.

YILLIK GELİR SİGORTASI

Ülkemizdeki yüksek enflasyon ortamı nedeniyle mevzuatta olup da fiiliyatta olmayan yıllık gelir sigortası konusuna gelince; emeklilik hakkını kullanmak isteyen katılımcı birikimlerinin tamamını veya bir kısmını yıllık gelir sigortasına aktarmayı tercih edebilir. Bu seçenek aslında bir sigortadır. Katılımcının ömür boyu veya belirlenen süre boyunca maaş almasını garanti altına alır. Maaş ödeme seçenekleri aylık, üç aylık, altı aylık ve yıllık dönemlerde olabilir. OKS’ye dahil olan çalışanlar emeklilikte birikimlerini yıllık gelir sigortasına aktarırlarsa devlet %5 ek devlet katkısı daha veriyor. Gönüllü bireysel emeklilik tarafındaki katılımcılar için böyle bir teşvik sözkonusu değil.

Aslında, yıllık gelir sigortası seçeneğini kullanmak için illaki bireysel emeklilik sisteminde emeklilik hakkını kazanmış olmak da gerekmiyor. Bireysel emeklilik sisteminin dışında kalan kişiler de yıllık gelir sigortası yaptırabilirler. 56 yaş üzerindeki kişiler sadece TL cinsinden tek prim karşılığında yıllık gelir sigortası yaptırabilir. Ömür boyu maaş ödemesi yapan ürünleri tercih edebilir ve dilerlerse hemen maaş almaya başlayabilirler. Maaş artışları TÜFE’ye endeksli yapılır. 56 yaş altındakiler için toplu ödeme veya belli bir zaman süresince prim ödeme seçenekleri söz konusu. Ayrıca sigorta primlerini TL veya yabancı para cinsinden ödeme seçenekleri de var.

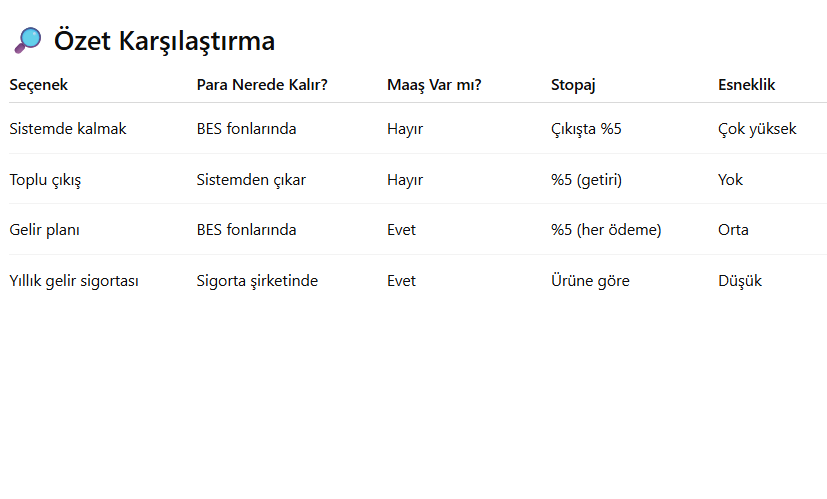

BES’te (Bireysel Emeklilik Sistemi) 10 yılı doldurup 56 yaşını tamamlayan katılımcılar emeklilik hakkı kazanır ve önlerinde 4 temel seçenek bulunur. Aşağıda her birini karşılaştırmalı şekilde özetledim: