BES bir tasarruf ve emeklilik sistemi. Özel bir sistem olarak tasarlandığı için yatırımcılar BES’in işleyişini kavrayamıyor. Halbuki TEFAS’taki fon yatırımından hiçbir farkı yok. Sadece sistem emekliliğe dönük tasarlandığı için devlet katkısı var.

Şimdi düşünelim: TEFAS’tan fon alırken ne yapıyoruz? Hesabımıza önce para koyuyoruz, sonra da banka veya aracı kurumdaki hesabımızdan talimat veriyoruz değil mi?

Bunu BES’e uygulayalım bakalım, nereler aynı, nereler farklı?

Birinci fark, TEFAS’ta talimat verdiğimiz aracı kurum veya bankanın yerine Bireysel emeklilik tarafında BES şirketi var. Talimatı BES şirketine veriyoruz. Ya banka hesabımızdan otomatik ödeme talimatı ya da kredi kartından BES şirketi katkı payını, yani parayı çekiyor.

Bu aşamada fark nerede?

1-Aracı kurum veya banka yerine BES şirketiyle çalışıyoruz.

2-BES’te bizim belirlediğimiz vadede BES şirketi kredi kartından veya hesaptan parayı otomatik olarak alıyor. Halbuki TEFAS’ta her işlemde yeniden talimat veriyoruz.

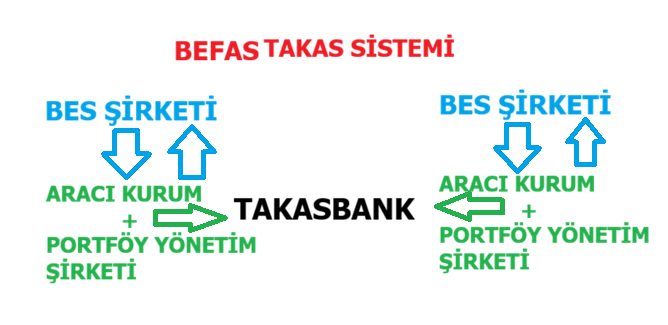

Devam edelim:

TEFAS’ta fon alım talimatını alan aracı kurum bu emri TAKASBANK’a iletiyor. TAKASBANK istenen fonun portföy yöneticisine önce bilgi veriyor ve parayı aktarıyor.

BES’te ise hesaptan veya kredi kartından (blokaj olmadığını varsayalım) parayı alan BES şirketi parayı portföy yönetim şirketine aktarıyor.

Sonraki adım:

TEFAS’ta da BES’te de paranın yattığı portföy yöneticileri piyasadan varlık alımı yapıyor. Hisse fon ise, hisse senedi, altın fonu ise altın ( külçe altın, ALTINS1 veya altın cinsi tahvil vey kira sertifikası) borçlanma araçları fonu ise, tahvil bono vs. Bu alımlarla fonun portföyü büyüyor. Gelen para kadar fon katılım payı üretiliyor.

TAKASBANK adımı:

Fonun büyüyen portföyüne karşılık gelen fon katılma payları, alım yapan TEFAS veya BES yatırımcısının saklama hesabına aktarılıyor.

HESAPTA GÖRME

TEFAS yatırımcısı 14:30’dan sonra aldığı fonu yatırım hesabının portföyünde görüyor.

BES yatırımcısının aldığı fonun takası da 14:30’da gerçekleşiyor. Ama takasın gerçekleştiği bilgisi portföy yöneticisinden BES şirketine oradan da hesaplara yansıyor. TAKASBANK saklama girişi yapılıyor. Çoğunlukla katılımcı aldığı fonu ertesi işgünü hesabında görüyor.

Peki BES katılımcısı neden 14:30’da hesabındaki fon hareketini görmüyor da ertesi güne sarkıyor?

Çünkü TEFAS tarafındaki portföy yöneticileri aynı zamanda fonun kurucuları. Dolayısıyla alım-satım talepleri doğrudan portföy yöneticilerine gidiyor ve TAKASBANK’ta işlemleri mahsup edebiliyorlar. Halbuki BES tarafında portföy yöneticileri piyasada yaptıkları işlemleri geri dönüp BES şirketine aktarıyor ve işlemlerin hesaplara yansıması bir tık daha uzun sürebiliyor.