Devlet katkısı fonlarının hangi yatırım araçlarına yatırım yapabileceği yönetmelik ile belirleniyor. En son 14 Şubat 2023 tarihli değişiklik ile Devlet katkısı fonlarının portföyü aşağıdaki şekilde oluşuyor:

a) Asgari %50 ‘si, ilgisine göre Bakanlıkça veya Hazine Müsteşarlığı Varlık Kiralama Şirketlerince ihraç edilen Türk Lirası cinsinden borçlanma araçlarında, gelir ortaklığı senetlerinde veya kira sertifikalarında,

b) Azami %20’si Türk Lirası cinsinden;

1) Mevduatta, katılma hesabında,

2) Borsada işlem görmesi kaydıyla bankalar tarafından çıkarılan borçlanma araçlarında, kaynak kuruluşu bankalar olan varlık kiralama şirketlerince ihraç edilen kira sertifikalarında veya SPK tarafından yetkilendirilmiş derecelendirme kuruluşları tarafından yatırım yapılabilir seviyeye denk gelen derecelendirme notuna sahip teminatlı menkul kıymetler ile varlık veya ipoteğe dayalı menkul kıymetlerde,

c) Asgari %30’;

1) BIST 30, BIST Likit Banka, BIST Banka Dışı Likit 10 ve BIST Katılım 30 endekslerindeki hisse senetlerinde,

2) BIST 100, BIST Sürdürülebilirlik Endeksi, BIST Kurumsal Yönetim Endeksi ve Borsa İstanbul A.Ş. tarafından hesaplanan katılım endekslerindeki hisse senetlerinde değerlendiriliyori

- (b) bendinin (2) numaralı alt bendi bendine ve (c) bendinin her biri için fon portföyünün %15’inden fazla yatırım yapılamaz.

-(c) bendinin (1) numaralı alt bendinde belirtilen paylara fon portföyünün %10’undan az olmamak üzere anılan endeksleri takip etmek üzere kurulan borsa yatırım fonları katılma payları aracılığıyla yatırım yapılır.

3) Fon portföyüne, BIST repo-ters repo pazarında gerçekleştirilen ters repo vaad sözleşmeleri dâhil edilebilir ve fon varlıkları Takasbank ve/veya yurt içi organize para piyasası işlemlerinde değerlendirilebilir. Bu şekilde değerlendirilecek tutarlar fon portföyünün %5’ini aşamaz.

4) Devlet katkılarının yatırıma yönlendirileceği fona ilişkin giderlerin karşılanması için fondan gider kesintisi yapılabilir. Bu kapsamda yapılacak toplam kesinti, fon işletim giderine ilişkin kesinti dâhil, günlük yüz binde biri (yıllık %0,365) geçmeyecek şekilde fon içtüzüğünde belirlenir.

5) Devlet katkılarının yatırıma yönlendirilmesi amacıyla tanımlanan fonun yönetiminde aşağıdaki portföy sınırlamaları uygulanır:

a) Tek bir bankada mevduat veya katılma hesabı olarak değerlendirilebilecek tutar fon portföyünün %6’sını aşamaz.

b) Tek bir banka tarafından ihraç edilen borçlanma araçları ve kira sertifikalarına fon portföyünün %1,5’inden fazlası yatırılamaz.

c) Tek bir hisse senedine fon portföyünün %5’inden fazla yatırım yapılamaz.

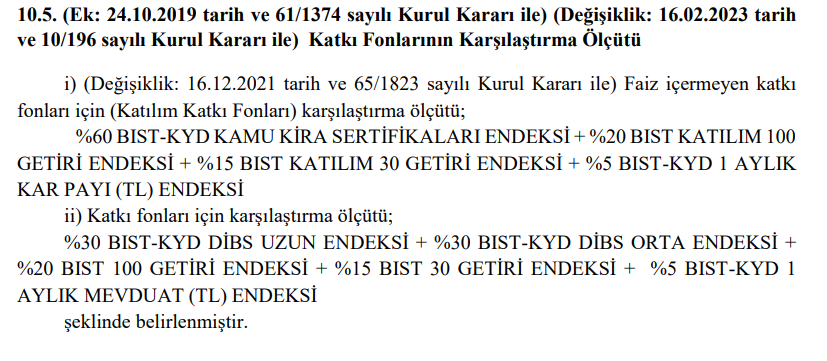

Devlet katkısı fonlarının karşılaştırma ölçütleri SPK tarafından 16 Şubat 2023 tarihinde aşağıdaki şekilde belirlenmiştir: